2023年11月時点の資産と投資損益を公開します。

前月の記事は下記です。

定期的に記録していくことで視覚的に変化がわかりモチベーションにつながることと、ブログにすることでFIRE達成に向かって前進する強制力があると思い、資産内容を公開しています。

この記事を見てくださっている方にとっても私の資産状況を追うことによって、FIREを目指す家庭のリアルな状況を知ることができると思います。増えたも減ったもすべてリアルです。

なおアセットアロケーションの大きな変化はなしです。過去記事を参照してください。

また我が家の生活費は下記記事で表にまとめています。現状はDINKs家庭となります。

我が家がどういう生活をしているかも過去記事で述べています。ご参考ください!

それでは本題の資産公開をスタートします。

今回で18回目です!!

【PR】スキマ時間で収入の柱を作る投資講座

★スマホ&倍速で視聴可能!

>>バフェッサ無料投資講座で学ぶ

無料講座に登録しても、有料会員の登録は別にあるので安心して気軽に動画を受け取ってね!

倍速で視聴可能です!

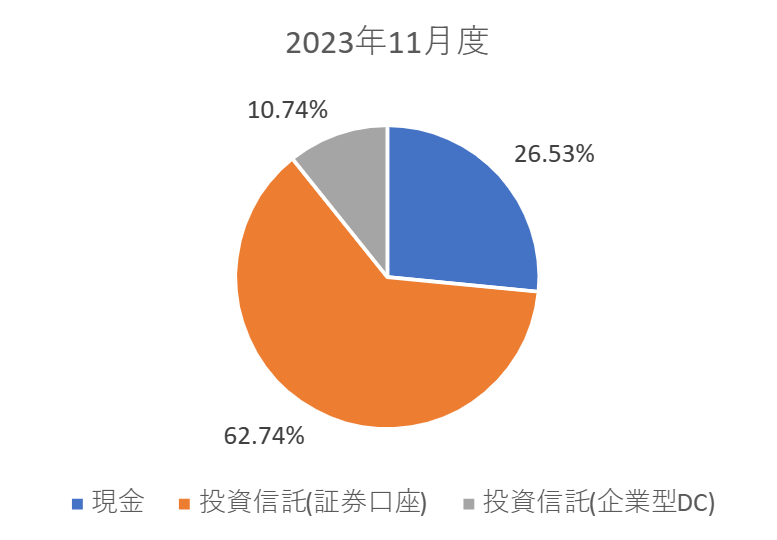

資産残高と割合

| 項目 | 残高 | 前月比(残高) | 割合 | 前月比(割合) |

| 現金 | ¥12,604,454 | -¥344,648 | 26.53% | -2.66% |

| 投資信託(証券口座) | ¥29,807,433 | +¥1,768,464 | 62.74% | +6.31% |

| 投資信託(企業型DC) | ¥5,100,615 | +¥359,844 | 10.74% | +7.59% |

| 総投資資産額 | ¥34,908,048 | +¥2,128,308 | 73.47% | +6.49% |

| 総資産額 | ¥47,512,502 | +¥1,783,660 | – | +3.90% |

さて、上の表で残高を確認していきましょう。

現在総投資資産は約3491万円で、目標金額6000万円までの達成率(以降、達成率)は58.18%となりました。前月から+3.55ポイントとなりました。

この数値がFIREをするために一番大事なものとなっています。

よく総資産額で目標金額を定める方がいらっしゃいますが、FIREは資産収入ベースで考える必要があるために私は目標金額に対する達成金額はこの総投資資産額で考えるようにしています。

現金も含めた総資産額は約4573万円ということで、野村総合研究所の定義によるとアッパーマス層(3000万以上5000万未満)に位置する家庭ということですね。約178万円のプラスとなりました。

先月は総資産が減ってしまいましたが先々月と比べても約116万円のプラスです。

今月は投資成績が良かったのが要因です。次項で詳しく見ていきます。

ちなみにアッパーマス層は日本人の中での割合としては上位22%になります。いかにその下、マス層が多いかがわかりますね。

この金額は次の層(今回は5000万円以上の準富裕層)の肩書を得るといったモチベーションとしての数値になります。あと約249万円です。

準富裕層にグッと近づいた月になりました!

少し視覚的に資産割合がわかるように円グラフでも公開しています。

現金比率は25%、投資割合75%が見えてきましたね。

直近で使わない現金はどんどん投資に回していこうと思います。

なお投資信託を証券口座と企業型DCに分けている理由は、投資商品が異なるためです。

企業型DCは企業型確定拠出年金のことですので原則60歳以上にならないと資金を引き出せません。

そのため証券口座の商品よりもよりリスクを取った株式のみに投資しています。

価格の変動は大きいけれど引き出せないから投資を続けることができる、といった判断です。

これからどんどん証券口座の額が大きくなっていくため、企業型DCのみの比率は気にしていません。

現金比率25%間近。それでも1200万円あるんだよなぁ・・・

投資商品と損益

| 投資商品 | 残高 | 前月比(残高) | 損益 | 損益率 |

| eMAXIS Slim バランス(8資産均等型) | ¥23,257,451 | +¥1,243,091 | +¥3,098,615↑ | +13.32% |

| eMAXIS Slim 先進国株式 | ¥6,152,859 | +¥506,992 | +¥1,583,407↑ | +25.73% |

| ひふみプラス | ¥397,096 | +¥ 18,257 | +¥103,094↑ | +25.96% |

| 年金ダイワ日本株式インデックス | ¥818,498 | +¥48,614 | +¥258,896↑ | +31.63% |

| 三井住友・DC外国株式インデックスファンドS | ¥2,856,153 | +¥221,240 | +¥1,163,561↑ | +40.74% |

| 東京海上セレクション・外国株式インデックス | ¥1,055,629 | +¥91,339 | +¥379,540↑ | +35.95% |

| 三菱UFJDC新興国株式インデックスファンド | ¥348,335 | +¥25,651 | +¥46,582↑ | +13.37% |

| 総額 | ¥34,886,021 | +¥2,155,284 | ¥6,633,695↑ | +19.02% |

※前項と総額が異なる理由は企業型DCの入金がまだ投資信託へ計上されていないためです。

メインで積み立てているのはeMAXIS Slim バランス(8資産均等型)とeMAXIS Slim 先進国株式で、残高が大きくなっています。

損益の数値の右にある矢印は前月から上がったか下がったかを示すものです。↑は増加、↓は減少です。

損益が下がっても残高は入金により増えることもあるため、傾向だけを示しています。

総投資額は約215万円増加。目標額へ大幅前進です。

投資損益の前月差は約プラス172万円の大幅増加となりました。

入金もありましたがそれよりも投資による増加の影響が大きいことが分かります。

今月は全ての商品が設定来高値を記録しており、それに伴い含み益も拡大しました。

メインであるeMAXIS Slim バランス(8資産均等型)は前月比120万円以上プラスとなり、値動きを抑えたバランス型であっても投資額が大きいとインパクトは大きいです。

8,9,10月とどうやら良くない方向に傾いているように見えていましたが11月は一変しました。ただし下旬は失速しています。

先月に引き続き利回りが上昇した米国債券に注目が集まっているようです。

生債券は償還まで待てば確実に5%利回りが得られるようです。

これは株式も含めたインデックス投資で得られる利回りです。

米国なのでデフォルトリスクも低いと考えられて大注目されています。

さらに米国の長期金利がそろそろ引き下げられるのではないかという情報を織りこんでか、債券価格が上昇する傾向もみられています。

しかし日本での実態はドル円為替が円高に振れたため相殺されてしまっています。

それはそれで為替リスクを軽減できているということになるので投資妙味はあるでしょう。

また最近ではインド株式も注目を集めているようです。

8資産均等型には新興国株式(インド13%)、先進国債券(米国50%~60%)が含まれているので、どう転ぼうと利益は享受できる体制です。

トレンドが変わるたびに目移りしないという強さが分散投資にはあります。

投資総額の損益率は+19.02%でした。

注目の11月でしたが結果は大幅利益拡大。

今年最後の来月12月はどう締めくくられるのか!!

今後の動き

新NISAの準備が世間で騒がれています。

保有中の一般NISAが非課税期間満期を迎えるため、手動ロールオーバーを年末に行います。

予定としては12月最終週に2019年度のNISA枠をすべて売却し1月まで待機。

その後新NISAの成長投資枠でその分を一括購入します。

その際若干のポートフォリオの変更を行いますが、積立を長らく停止しているひふみプラスをメイン商品のeMAXIS Slimに振り分ける予定です。

また購入バランスを当初のものに振り分けることで若干のリバランスも実施します。

利益確定により含み損益が見れなくなってしまいますが、記録しておいて本報告の形式は継続しようと思います。

何気に初めての投資信託売却です。

NISAは売った時に非課税の恩恵をいただける・・・謎に緊張します。

総括

目標金額までの達成率は58.18%となりました。前月から+3.55ポイントです。

投資損益は約172万円増加し約663万円でした。

投資損益率は長期で運用して振り返って年平均利回り5%であれば問題なしですが、

現在は入金額が大きく全体利回りとしては小さく見えるのでしょうがないです。

貯金の投資入金が収束したので上昇相場に転じれば利回りも拡大してくでしょう。

11月は前月と打って変わって投資成績は大幅プラスでした。

数か月の傾向でどうなることやらと思っていましたが、気付いてみれば過去最高益を記録しました。

こういうことがあるから、できるだけ早く多くの資金を投資に回すことが大事なのですよね。

しかしたとえ大幅下落しても投資を継続できるように分散投資で迎え撃ちます。

また来月も公開します。

12月は米国株は上昇するという傾向もあります。

さらなる高値更新を期待しつつ、下落しても冷静でいられるように準備はしています。

守りは事前にしておかないと意味がない。守りつつ利益を拡大していきます。