2022年7月時点の資産と投資損益を公開します。6月に引き続き2回目です。

前月の記事は下記です。

定期的に記録していくことで視覚的に変化がわかりモチベーションにつながることと、ブログにすることでFIRE達成に向かって前進する強制力があると思い、資産内容を公開しています。

この記事を見てくださっている方にとっても私の資産状況を追うことによって、FIREを目指す家庭のリアルな状況を知ることができると思います。増えたも減ったもすべてリアルです。

証券口座の入金タイミングが銀行引き落としから半月ほどずれがあるため月半ばの公開としています。

なおアセットアロケーションの大きな変化はなしです。過去記事を参照してください。

それではスタートします。

今回から前月からの差分も記載するよ

【PR】スキマ時間で収入の柱を作る投資講座

★スマホ&倍速で視聴可能!

>>バフェッサ無料投資講座で学ぶ

無料講座に登録しても、有料会員の登録は別にあるので安心して気軽に動画を受け取ってね!

倍速で視聴可能です!

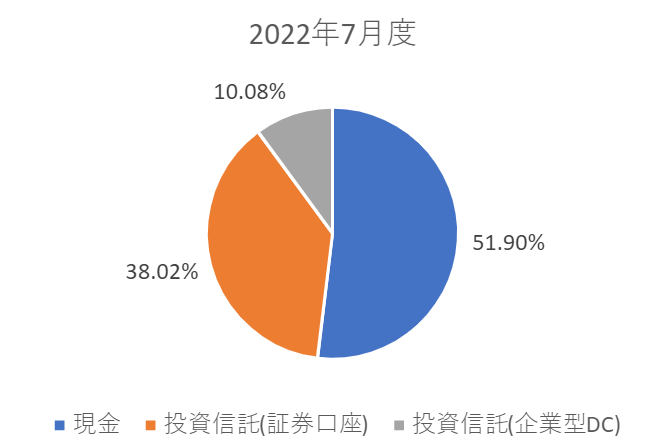

資産残高と割合

| 項目 | 残高 | 前月比(残高) | 割合 | 前月比(割合) |

| 現金 | \17,776,555 | -\463,311 | 51.90% | -3.16% |

| 投資信託(証券口座) | \13,020,858 | +\1,420,247 | 38.02% | +3.00% |

| 投資信託(企業型DC) | \3,450,980 | +\166,693 | 10.08% | +0.17% |

| 総投資資産額 | \16,471,838 | +\1,586,940 | 48.10% | +3.16% |

| 総資産額 | \34,248,393 | +\1,123,629 | – | – |

さて、上の表で残高を確認していきましょう。

現在総投資資産は約1647万円で、目標金額6000万円までの達成率(以降、達成率)は27.45%となりました。前月から+2.64ポイントとなりました。

この数値がFIREをするために一番大事なものとなっています。

よく総資産額で目標金額を定める方がいらっしゃいますが、FIREは資産収入ベースで考える必要があるために私は目標金額に対する達成金額はこの総投資資産額で考えるようにしています。

6月~7月はヨコヨコ相場だったので投資損益の上昇は限定的で、増え方は純粋な入金が大半を占めるものと思います。

現金も含めた総資産額は約3425万円ということで、野村総合研究所の定義によるとアッパーマス層(3000万以上5000万未満)に位置する家庭ということですね。約112万円のプラスとなりました。

総資産額の大幅上昇の要因は月々の給料のほか、妻の夏のボーナスがあったためです。

そのため総投資額の増え方に対して現金比率は1/3以下の減少です。

とはいえ全体の現金比率は-3.16%と順調に減っています。

ちなみにアッパーマス層は日本人の中での割合としては上位22%になります。いかにその下、マス層が多いかがわかりますね。

この金額は次の層(今回は5000万円以上の準富裕層)の肩書を得るといったモチベーションとしての数値になります。

予定通り資金移しが実行でき、達成率は順調に上がっています

少し視覚的に資産割合がわかるように円グラフでも公開しています。

相変わらず現金割合がまだまだ多いですね。

現在は現金から投資信託へせっせと資金を移し中です。毎月の収入よりも大きい金額を投資しているため、投資資産の目減りはあるものの達成率はどんどん上がっていく予定となっています。

とはいえボーナス月は減り方が目劣りしますね。

次月は夫婦のどちらもボーナスはないため、資金移しの実力がわかると思います。

投資信託を証券口座と企業型DCに分けている理由は、投資商品が異なるためです。

企業型DCは企業型確定拠出年金のことですので原則60歳以上にならないと資金を引き出せません。

そのため証券口座の商品よりもよりリスクを取った株式のみに投資しています。

価格の変動は大きいけれど引き出せないから投資を続けることができる、といった判断です。

妻はボーナスが入っても関係なく一定金額で投資したいみたいです。

月々の給料より多く投資してるとはいえ、時間がかかる…

投資商品と損益

| 投資商品 | 残高 | 前月比(残高) | 損益 | 損益率 |

| eMAXIS Slim バランス(8資産均等型) | ¥10,345,066 | +\1,078,098 | +¥1,046,632 ↑ | +10.12% |

| eMAXIS Slim 先進国株式 | ¥2,467,626 | +\344,006 | +¥447,436 ↑ | +18.13% |

| ひふみプラス | ¥325,434 | +\4,711 | +¥26,922 ↑ | +8.27% |

| 年金ダイワ日本株式インデックス | ¥554,982 | +\25,389 | +¥86,380 ↑ | +18.43% |

| 三井住友・DC外国株式インデックスファンドS | ¥1,901,549 | +\79,558 | +¥572,957↑ | +43.13% |

| 東京海上セレクション・外国株式インデックス | ¥725,014 | +\54,982 | +¥158,825 ↑ | +28.05% |

| 三菱UFJDC新興国株式インデックスファンド | ¥269,435 | +\6,764 | +¥14,782 ↑ | +5.80% |

| 総額 | \16,589,106 | +¥2,186,668↑ | +13.18% |

総額が先ほどの資産残高とずれがあるのはSBI証券の毎日積み立てによるもので、一時的に証券口座の残高がマイナスになっている項目があるためです。

仕組みがまだ理解できていませんが、資産移行が落ち着けば毎月積み立てに切り替えるため、影響は少なくなると思います。

メインで積み立てているのはeMAXIS Slim バランス(8資産均等型)とeMAXIS Slim 先進国株式で、残高が大きくなっています。現金からの移し先はこの2商品になります。

損益の数値の右にある矢印は前月から上がったか下がったかを示すものです。↑は増加、下は減少です。

損益が下がっても残高は入金により増えることもあるため、傾向だけを示しています。軒並み増加傾向です。

達成率の増加は入金による影響が大きいですが、投資による増加も寄与したということですね。

eMAXIS Slim バランス(8資産均等型)とeMAXIS Slim 先進国株式の損益率が金額の全体を占める割合対して少なく見えていますが、積み立て金額増額による影響が大きいと考えています。

貯金からの資金移しが収束し、弱気相場から回復すれば損益率は拡大していく予定です。

早く貯金を投資に移し切りたいぜ!!

ひふみプラスは数年前に積み立てを中止した商品です。アクティブファンドであるためです。

売却する必要もないかと思いそのままにしてあります。

企業型DCの下から4つのファンドは入金額は一定ですので、損益は順調に伸びているようですね。商品が分かれていますが、私と妻で契約している運用会社が異なるためです。

新興国株式だけは厳しい状況ですが、60歳まで時間があるのですくすくと育ってほしいです。

投資総額の損益率は+13.18%と前月から+1.63ポイントでした。

上昇相場で爆発することを期待しましょう。

今後の動き

引き続き現金から投資へ資金を移し切ることが最優先です。

そのため現在毎日積み立てを実施中ですが、積立額を増やすことがあるかもしれません。

それ以外の動きとしては特にありません。投資商品を変えることも売却することも一切ありません。

企業型DCもマッチング拠出を最大限活用中です。

インデックス投資家はブレずに続けることが大事

総括

目標金額までの達成率は27.45%となりました。前月から+2.64ポイントとなり着実にFIREまで近づいていることがわかりました。しばらくは現金から資金を投資に移し中なので徐々に上がっていくと思います。

現金比率が51.90%とまだまだ大きいですが、-3.16%と着実に減らしています。

次月はボーナス月ではないためこれより減り方は大きくなると予想します。

現在毎日3万円以上を積み立て設定中です。そのほかに毎月のクレジットカード投資があります。

投資損益率は、投資5年目ということと目標平均年利回り5%を考えると少し気持ちよくはないですが、弱気相場入りの影響ということで納得しています。

逆にこの相場でも積み立てを辞めずに未来の強気相場時にホクホクしたいですね。

また来月も公開します。

前月と比較することで目標へ近づいていることが実感できたよ!!

上昇相場まで投資への資金移しを着実に進行させるぞ!!