✅ どのアセットアロケーションを選ぶかで投資の成果が決まる!

✅ リスクとリターンのバランスを考えた分散投資がカギ

✅ 「信じるのは全世界の成長のみ!」というシンプルな投資哲学

この記事では、私の具体的な資産配分(アセットアロケーション)と、それを選んだ理由について詳しく解説します。

【PR】スキマ時間で収入の柱を作る投資講座

★スマホ&倍速で視聴可能!

>>バフェッサ無料投資講座で学ぶ

無料講座に登録しても、有料会員の登録は別にあるので安心して気軽に動画を受け取ってね!

倍速で視聴可能です!

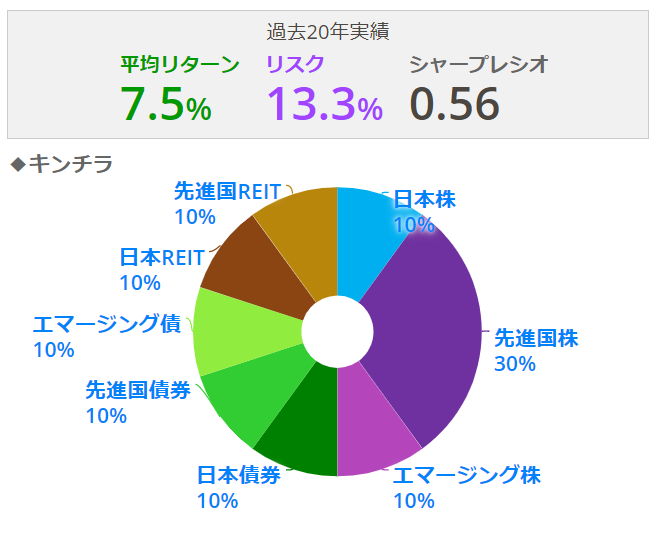

私のアセットアロケーション【結論】

資産配分(アセットアロケーション)

下の図は、資産配分ツール 「myINDEX」 を使って作成したものです。

参考リンク: myINDEX 資産配分ツール

このツールは、アセットの配分を入力するだけで、最新データをもとに期待リターンやリスクを算出してくれるので、非常に便利です。

ちなみに、私は企業型確定拠出年金(企業型DC)も運用していますが、この記事では個人で運用している口座の配分を紹介します。

私は、リスクを抑えながらも長期的な成長を狙うために、以下の配分にしています。

- eMAXIS Slim バランス(8資産均等型)80%

- eMAXIS Slim 先進国株式 20%

この構成により…

✅ 全世界の成長にまるっと投資(どの国が伸びてもOK!)

✅ リスクを抑えつつ、リターンも確保(リターン7.5%・リスク13.3%)

✅ リバランス不要で手間いらず(バランス型が自動で調整)

「すべての資産を持っておけば、どれが上がっても後悔なし!」という考え方です。

アセットアロケーションをこう決めた理由

未来は誰にも読めないから、広く分散する

私の投資哲学はシンプルです。

👉 「信じるのは、全世界が長期的に成長することだけ」

でも、どの国やアセットが伸びるかは誰にも分かりません。

- 米国がこのまま最強か?→ 未来は不明

- 中国や新興国が成長する?→ 可能性はある

- 日本が復活する?→ それもありえる

何が起こるかなんて、さっぱり分からないぜ!

だからこそ、最初から全部に投資するという選択をしました。

また、長期投資を続ける上で、**「他の資産の上昇が気になってしまう性格」**も考慮しました。

もし米国株だけに投資していた場合、他の資産がどんどん伸びているのを横目に見ながら、ひたすら米国株に入金し続けることは…多分できません(笑)

「すべての資産を持っておけば、そんな悩みとは無縁!」

このシンプルな考え方が、私のアセットアロケーションの軸になっています。

リスクとリターンのバランスを考えた結果

私の配分(バランス型80%+先進国株20%)の期待リターンとリスクは…

| アセット | 期待リターン | リスク |

|---|---|---|

| 私の配分 | 7.5% | 13.3% |

| 先進国株のみ | 8.4% (+0.9) | 19.0% (+5.7) |

リターンを上げると、それ以上にリスクが増えるね!

リスクが高くなると、価格変動のストレスで投資を続けられなくなる可能性もあります。

そのため、私は**「一定のリターンを確保しながら、できるだけリスクを抑える」**方針を選びました。

なぜバランス型を選んだのか

選んだ商品:eMAXIS Slim バランス(8資産均等型)

eMAXIS Slimシリーズを選んだ理由はシンプルです。

- 手数料が低い

- バランス型はリバランス不要で運用が楽

バランス型は、定期的に自動で資産配分を調整してくれるので、手間がかかりません。

リバランスとは、資産配分がズレた時に元に戻す作業のことだよ!

例えば、ハイリスクな資産は長期的に増えやすいため、放置するとリスク許容度を超えてしまうことがあります。

バランス型なら、そのズレを自動で修正してくれるので、「考えなくてもOK!」 というメリットがあります。

また、積み立てリバランスも有効です。

積み立てリバランスとは?

毎月の積み立てを正しい資産配分で行うことで、リバランスの効果を得ること。

なぜ8資産均等型を選んだのか?

バランス型にもいろいろな種類がありますが、8資産均等型を選んだ理由は単純です。

👉 「何が起こるか分からないから、全部均等に買う!」

- 株式だけでなく**REIT(不動産)**も入っている

- 先進国・新興国・日本の全部を均等に投資

- リスクを抑えつつ、どの資産が伸びてもOK

最終的に「自分が一番続けやすい形」になったということですね。

まとめ:これが私のベストな投資法!

✅ 全世界が成長することを信じる

✅ 未来は読めないので、すべてに分散投資

✅ バランス型を活用して、手間をかけずに運用

ただし、過去データと同じリターンが出る保証はありません。そのため、私は「7.5%のリターンを期待しつつ、実際の計画は5%程度で考える」という保守的な運用をしています。

無理のない投資で、FIREを目指そう!