2024年2月時点の資産と投資損益を公開します。

前月の記事は下記です。

定期的に記録していくことで視覚的に変化がわかりモチベーションにつながることと、ブログにすることでFIRE達成に向かって前進する強制力があると思い、資産内容を公開しています。

この記事を見てくださっている方にとっても私の資産状況を追うことによって、FIREを目指す家庭のリアルな状況を知ることができると思います。増えたも減ったもすべてリアルです。

なおアセットアロケーションの大きな変化はなしです。過去記事を参照してください。

また我が家の生活費は下記記事で表にまとめています。現状はDINKs家庭となります。

我が家がどういう生活をしているかも過去記事で述べています。ご参考ください!

それでは本題の資産公開をスタートします。

今回で21回目です!!

【PR】スキマ時間で収入の柱を作る投資講座

★スマホ&倍速で視聴可能!

>>バフェッサ無料投資講座で学ぶ

無料講座に登録しても、有料会員の登録は別にあるので安心して気軽に動画を受け取ってね!

倍速で視聴可能です!

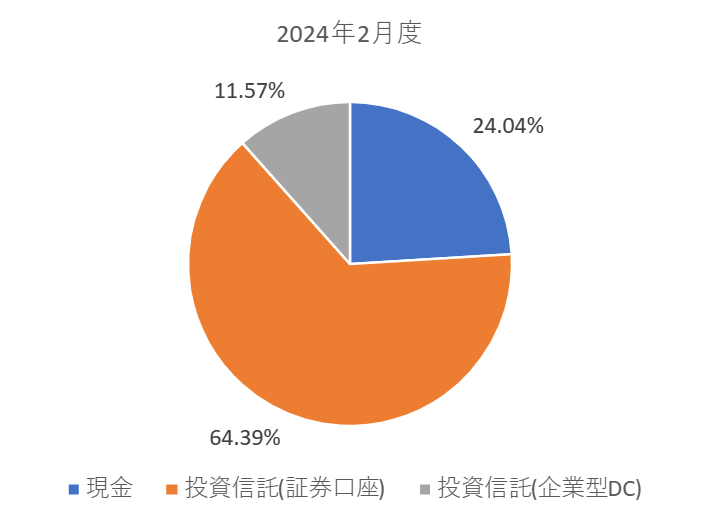

資産残高と割合

| 項目 | 残高 | 前月比(残高) | 割合 | 前月比(割合) |

| 現金 | ¥12,294,735 | +¥17,088 | 24.04% | +0.14% |

| 投資信託(証券口座) | ¥32,921,766 | +¥1,258,751 | 64.39% | +3.98% |

| 投資信託(企業型DC) | ¥5,915,793 | +¥343,878 | 11.57% | +6.17% |

| 総投資資産額 | ¥38,837,559 | +¥1,602,629 | 75.96% | +4.30% |

| 総資産額 | ¥51,197,880 | +¥1,685,303 | – | +3.27% |

さて、上の表で残高を確認していきましょう。

現在総投資資産は約3884万円で、目標金額6000万円までの達成率(以降、達成率)は64.73%となりました。前月から+2.67ポイントとなりました。

この数値がFIREをするために一番大事なものとなっています。

よく総資産額で目標金額を定める方がいらっしゃいますが、FIREは資産収入ベースで考える必要があるために私は目標金額に対する達成金額はこの総投資資産額で考えるようにしています。

現金も含めた総資産額は約5120万円ということで、野村総合研究所の定義によると準富裕層(5000万以上1億未満)に位置する家庭ということですね。約169万円のプラスとなりました。

遂に準富裕層に到達しました。正直にうれしいです。

到達時の記事は下記にありますので併せて見てみて下さい。

ちなみに準富裕層は日本人の中での割合としては上位8.8%になります。

1億円以上の富裕層は目指さない方針なので、準富裕層は最終肩書になります。

今後はFIRE目標に一直線に進んでいきます。

少し視覚的に資産割合がわかるように円グラフでも公開しています。

投資割合は合計75.96%です。

今後は投資分が大きくなっていくので現金との割合はもっと極端になっていくでしょう。

現金額は大方前月と差はありません。現金で貯蓄せずに投資に回しているためです。

今後もこの傾向は続いていきます。

なお投資信託を証券口座と企業型DCに分けている理由は、投資商品が異なるためです。

企業型DCは企業型確定拠出年金のことですので原則60歳以上にならないと資金を引き出せません。

そのため証券口座の商品よりもよりリスクを取った株式のみに投資しています。

価格の変動は大きいけれど引き出せないから投資を続けることができる、といった判断です。

これからどんどん証券口座の額が大きくなっていくため、企業型DCのみの比率は気にしていません。

現金が減るというよりは投資分が増えることで現金比率が下がっていくということになるよ

投資商品と損益

| 投資商品 | 残高 | 前月比(残高) | 損益 | 損益率 |

| eMAXIS Slim バランス(8資産均等型) | ¥25,379,606 | +¥813,712 | +¥4,461,621↑ | +17.58% |

| eMAXIS Slim 先進国株式 | ¥7,287,581 | +¥429,858 | +¥2,460,882↑ | +33.77% |

| ひふみプラス※ | ¥254,579 | ¥15,181 | +¥139,138↑ | – |

| 年金ダイワ日本株式インデックス | ¥944,371 | +¥61,966 | +¥368,569↑ | +39.03% |

| 三井住友・DC外国株式インデックスファンドS | ¥3,286,717 | +¥182,903 | +¥1,550,925↑ | +47.19% |

| 東京海上セレクション・外国株式インデックス | ¥1,247,600 | +¥75,416 | +¥525,311↑ | +42.11% |

| 三菱UFJDC新興国株式インデックスファンド | ¥393,505 | +¥28,993 | +¥71,952↑ | +18.28% |

| 総額 | ¥38,793,959 | +¥1,608,029 | ¥9,578,398↑ | +24.69% |

メインで積み立てているのはeMAXIS Slim バランス(8資産均等型)とeMAXIS Slim 先進国株式で残高が大きくなっています。

損益の数値の右にある矢印は前月から上がったか下がったかを示すものです。↑は増加、↓は減少です。

損益が下がっても残高は入金により増えることもあるため、傾向だけを示しています。

総投資額は約161万円増加。

投資損益の前月差は+約119万円となりました。

連月の100万円超の増加は投資の力を感じます。

投資損益の総額は+約958万円になり1000万円の大台が見えてきました。

投資で1000万円増やした!というのは個人的に自信がつく額なのでしっかり達成を見届けたいです。

商品別に見てみるといずれのアセットでも増加となりました。

実は日経平均とS&P500の過去最高値更新が騒がれる陰で、今月は新興国株式が損益率を大きく伸ばしました。

私の投資損益の伸びにも表れていて、上表には載せられていませんが、

1月→2月損益上昇

年金ダイワ日本株式インデックス:+3.06%

三井住友・DC外国株式インデックスファンドS : +2.42%

三菱UFJDC新興国株式インデックスファンド : +4.69%

となんと新興国株式の損益率は外国株式(先進国株式)よりも2倍程度の伸びを見せました。

しかし新興国株式は驚くほど話題に出ていません。

こういう資産にこそ投資を愚直に続けていくことで後の資産拡大に大きく寄与します。

私の運用額が大きいeMAXIS Slim バランス(8資産均等型)にも新興国株式が含まれているので確実に恩恵を享受しましたよ。

投資総額の損益率は+24.69%でした。

新興国株式への投資を続けていると資産飛躍のために力を貯めている感じです。

先進国にはない爆発力が新興国にはある!今後に期待!!

今後の動き

2024年は新NISAの非課税枠を確実に新規投資分で埋めていくことに注力します。

昨年末の一般NISAセルフロールオーバー分を成長投資枠にて一括購入している残りの枠を毎月積み立てていきます。

しかしこのままだとNISA枠を溢れてしまうので、特定口座に溢れて投資するかは悩みどころです。決断したら報告します。

来月はボーナス月ですが、ひとまず積立額の増額はせずに淡々と積み立てていこうと思っています。

また年末の一般NISA 2020年枠セルフロールオーバーまで売却&アセットアロケーションの変化はない予定です。

現金はNISA枠を埋めるのに使いたい欲が強くなってきてる~・・・

総括

目標金額までの達成率は64.73%となりました。前月から+2.67ポイントです。

投資損益は約119万円増加し約958万円でした。

先月に引き続き過去最高益を記録しました。

来月は利益1000万円の大台に乗っていることを期待します。

投資損益率は長期で運用して振り返って年平均利回り5%であれば問題なしですが、

現在は入金額が大きく全体利回りとしては小さく見えるのでしょうがないです。

ここ最近で現在株式は伸びているため利回りは増えてきています。

現在極端に大きな入金がなかったため、市場が伸びた分が見た目の利回りアップに直接反映されています。

利益率がある程度あるというのも投資を続ける上で安心材料になるので、今後もモニタしていこうと思います。

しかしたとえ大幅下落しても投資を継続できるように分散投資で迎え撃ちます。

また来月も公開します。

何と言っても準富裕層達成は大きなニュース!

また新興国株の暗躍が見られた月でした!目立たないところで伸びていく姿を陰ながら期待しています。

投資を開始するならこの証券会社で!!

大きな資産を形成するためには証券口座の開設が不可欠です。

選ぶ証券口座によっては選べる投資商品や手数料が変わってきたり、各社投資をし易い独自のシステムやお得なポイント制度を整備しています。

それらは投資リターンに結び付くため、証券口座選びは重要です。

ここから私が実際に活用している証券会社から推奨できる2社を紹介しちゃいます!

ネット最大手 “SBI証券”

●SBI証券とは

SBI証券は、1999年にインターネット取引サービスを開始した日本におけるインターネット証券の先駆けです。

常に「業界最高水準のサービス」の実現に努めており、SBIグループ※1は、国内初の証券口座開設数1,000万突破!

※1.SBIグループとはSBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOを指します。

長期的に投資するには信頼できる証券口座で行いたい!!

SBI証券はネット証券では老舗中の老舗。あらゆる方に選ばれている実績があります。

SBI証券の口座開設をしたい方はこちら↓↓

\ネット証券口座開設数No.1/ 上記ボタンをタップするとSBI証券公式サイトへ移動します【PR】

●SBI証券の特徴

1. 国内株式個人取引シェアNo.1!※2

国内株式個人取引シェアは「どれだけ取引に利用されたか」の数値です。

毎度多くのユーザーに利用されています。

2. 業界屈指の格安手数料No.1!※3

定額プランなら、1日の取引合計額300万円※4まで取引手数料\0!

3. 取扱投資信託の本数 2,600本超、しかも買付手数料「無料」!

募集中のファンド・外貨建MMFを含む(2023年5月現在)

4. クレカ積立の利用で積立金額の最大5%のポイントが貯まる、使える♪

しかもNISAでも利用可能!

業界大手だからこその強みの数々だね

※2.2023年3月期上半期(2022年4月〜2022年9月)の委託個人売買代金シェアです。SBIの数値は、SBIネオトレード証券の数値を含みます。

(出所: 東証統計資料、 各社WEBサイトの公表資料より当社集計、各社委託個人 (信用) 売買代金÷株式委

託個人 (信用) 売買代金 (二市場 1,2部等) + ETF/REIT売買代金} にて算出)

※3.比較対象範囲は、 口座開設数上位のネット証券5社 (SB証券、 auカブコム証券、 松井証券、 マネックス証券、

楽天証券 (カナ順) ) です。 (2022/12/16時点各社公表資料等よりSB証券調べ)

※4.現物取引・信用取引(制度・一般)の合計

クレカ積立ポイント

インデックス投資を実践中の私のいちおしポイントは、

まずは何と言ってもクレジットカード積立によるポイント還元です!!

クレジットカードを投資信託積立に使うことで最大5%までポイント還元率を受けれるのがSBI証券のクレカ積立の大きな特徴となります。

貯まったポイントは投資信託の買い付けにも使用できるので、実質利回り5%アップとなります。

年会費無料のクレジットカードでも積立金額の1%のポイント還元が可能なので、年会費を払いたくない方も漏れなくクレカ積立によるポイントをもらえます。

投信マイレージ

SBI証券は投資信託買い付け時だけではなく、保有時にもポイントが付与される投信マイレージという制度があります。

投資信託の種類に応じて付与率は変わりますが、手数料が格安な投資信託にもその手数料をカバーできる分だけの投信マイレージが適用されます。

保有額が大きくなれば毎月馬鹿にならないポイントを獲得することが可能です。

実例として私のポイント獲得履歴を公開しちゃいます!

年会費無料の三井住友ゴールドVISA(NL)で毎月5万円を積立てた分のポイント還元1%(500ポイント)と、

なんと毎月1000ポイント近くの投信マイレージを獲得しています!

毎月1500円相当近くのポイントを投信買い付けと保有をするだけで貰えています。

投資信託を買って積み立てておくだけでまとまった金額が振り込まれる感覚です。

もちろんこのポイントはクレカ積立と同種のポイントとなりますので投資信託の買い付けに使用が可能です。

信頼と実績のある環境でお得に資産形成が継続できるのがSBI証券です。

\ネット証券口座開設数No.1/

クレカ積立ポイント重視”マネックス証券”

マネックス証券はSBI証券と比べてしまうとユーザー数は少ないのですが、それでも有名ネット証券を挙げるとすれば必ず名前が挙がるほどの大手証券会社です。

私が推奨する理由としては年会費無料クレカによる投信積立でのポイント還元が主要ネット証券で最大の1.1%であることにあります!!

※SBI証券は年会費無料クレカでは最大1.0%

またマネックス証券にも投信保有ポイント制度がありSBI証券にも見劣りしないサービスを展開中です。

むしろクレカ積立ポイントにおいては一歩先を行っています!

各社毎月のクレカ積立額には上限があるため、SBI証券とマネックス証券の二つを開設していずれでもクレカ積立を行えばさらにポイント獲得が加速します!

\クレカ積立ポイント最大/

証券口座はポイント還元率で選ぶ時代!!どうせやるならお得に、ですよ!